{kind=link}

- 手取り25万円。贅沢してないのに月末になるとなぜかカツカツ

- 「NISAやらなきゃ」と思いつつ、投資に回す余裕がない

- 趣味のお金を使うたびに、なんとなく罪悪感がある

- 30代独身の「適正な生活費」がわからず、自分が浪費家なのか判断できない

- 手取り25万円の「理想の家計バランス」と具体的な金額

- 貯金3万+投資2万+趣味2万を同時に実現するテンプレート

- 固定費を月1.5万円削る「5つの聖域なき見直し」

- メルカリで「趣味費を実質半額」にする仕組み

給料日から2週間。もう財布の中身が心もとない。

別に毎晩飲み歩いているわけでもない。ブランド物を買ったわけでもない。ただ普通に暮らしているだけなのに、なぜか月末にはいつも「あれ、もうこんなに減ってる……」となる。

SNSには「新NISA始めました!月5万円積み立てています」みたいな投稿が流れてくる。一方の自分は、NISAの口座開設すらまだ。「投資に回すお金なんてない」と思って画面を閉じる。

でも、よく考えてみてください。手取り25万円は、決して少ない額ではありません。総務省の家計調査によると、30代単身世帯の生活費は家賃込みで平均約17〜21万円。つまり手取り25万円なら、本来は月4〜8万円の余力があるはずなんです。

その「消えている4〜8万円」の正体を突き止め、貯金3万+投資2万+趣味2万を同時に回す家計テンプレートをこの記事でお渡しします。

コピペで使えるテンプレートなので、「何をいくらにすればいいのか」を考える必要はありません。今月からそのまま使ってください。

目次

まず、手取り25万円の「平均的な使い方」を知る

📊 30代独身・一人暮らしの生活費はいくらが「普通」なのか?

総務省の家計調査(2025年)とマイナビ転職の調査データを統合すると、30代独身一人暮らしの平均的な支出は以下の通りです。

| 費目 | 平均額 | 割合 | コメント |

|---|---|---|---|

| 🏠 住居費(家賃) | 65,000円 | 26% | 都市部1K〜1DK想定 |

| 🍚 食費 | 45,000円 | 18% | 外食込み。自炊多めなら3.5万円に圧縮可 |

| 💡 水道光熱費 | 12,000円 | 5% | 電気・ガス・水道の合計 |

| 📱 通信費 | 8,000円 | 3% | スマホ+Wi-Fi |

| 🚃 交通費 | 5,000円 | 2% | 会社支給外の交通費 |

| 🛡️ 保険料 | 10,000円 | 4% | 生命保険・医療保険 |

| 🧴 日用品・被服費 | 10,000円 | 4% | シャンプー、洗剤、衣類等 |

| 🎮 趣味・娯楽費 | 20,000円 | 8% | サブスク、ゲーム、書籍等 |

| 🍻 交際費 | 15,000円 | 6% | 飲み会、冠婚葬祭 |

| 🔍 使途不明金 | 20,000円 | 8% | コンビニ、ATM手数料、課金… |

| 合計 | 210,000円 | 84% | 残り:40,000円 |

計算上は4万円残るはずです。でも実際には「残らない」。なぜなら「使途不明金」が2万円以上あるからです。コンビニの「ちょっと買い」、ATM手数料、アプリ課金、なんとなく寄ったドラッグストア——この「なんとなく消えるお金」が家計の敵です。

手取り25万円で「貯金も投資も趣味もできない」人の最大の原因は、収入が少ないことではありません。「使途不明金」と「高すぎる固定費」です。この2つを潰すだけで、月5〜7万円の余力が生まれます。

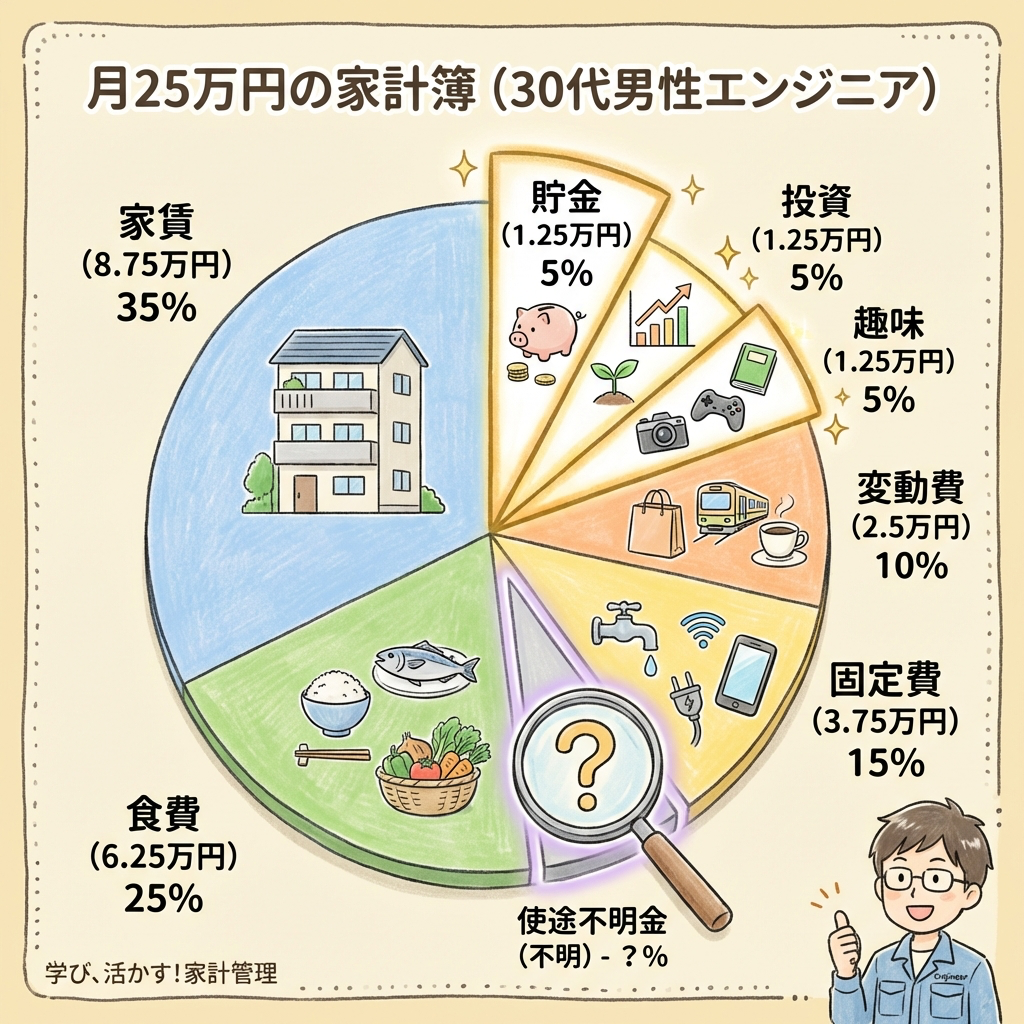

【コピペOK】手取り25万円の最適化テンプレート

💰 「貯金3万+投資2万+趣味2万」を実現する配分

以下が、手取り25万円で「貯金・投資・趣味」を全部やるための家計テンプレートです。このまま使ってください。

📋 手取り25万円テンプレート

| 費目 | 金額 | 割合 |

|---|---|---|

| ── 固定費(ここを死守)── | ||

| 🏠 家賃 | 62,000円 | 25% |

| 💡 水道光熱費 | 10,000円 | 4% |

| 📱 通信費 | 4,000円 | 2% |

| 🛡️ 保険料 | 3,000円 | 1% |

| ── 変動費(ここを管理)── | ||

| 🍚 食費 | 35,000円 | 14% |

| 🧴 日用品・被服費 | 8,000円 | 3% |

| 🚃 交通費 | 5,000円 | 2% |

| 🍻 交際費 | 8,000円 | 3% |

| 🔧 予備費 | 5,000円 | 2% |

| ── 自分への投資(ここが人生を変える)── | ||

| 💰 貯金(先取り) | 30,000円 | 12% |

| 📈 投資(新NISA) | 20,000円 | 8% |

| 🎮 趣味・自己投資 | 20,000円 | 8% |

| 合計 | 250,000円 | 100% |

固定費79,000円(32%)——ここが勝負。通信費と保険料を平均の半額以下に圧縮しています。

変動費61,000円(24%)——食費3.5万円がキモ。自炊7割・外食3割のバランスで実現可能。

貯金+投資+趣味=70,000円(28%)——手取りの約3割を「自分の未来」に回せます。「使途不明金」をゼロにしたことで生まれた原資です。

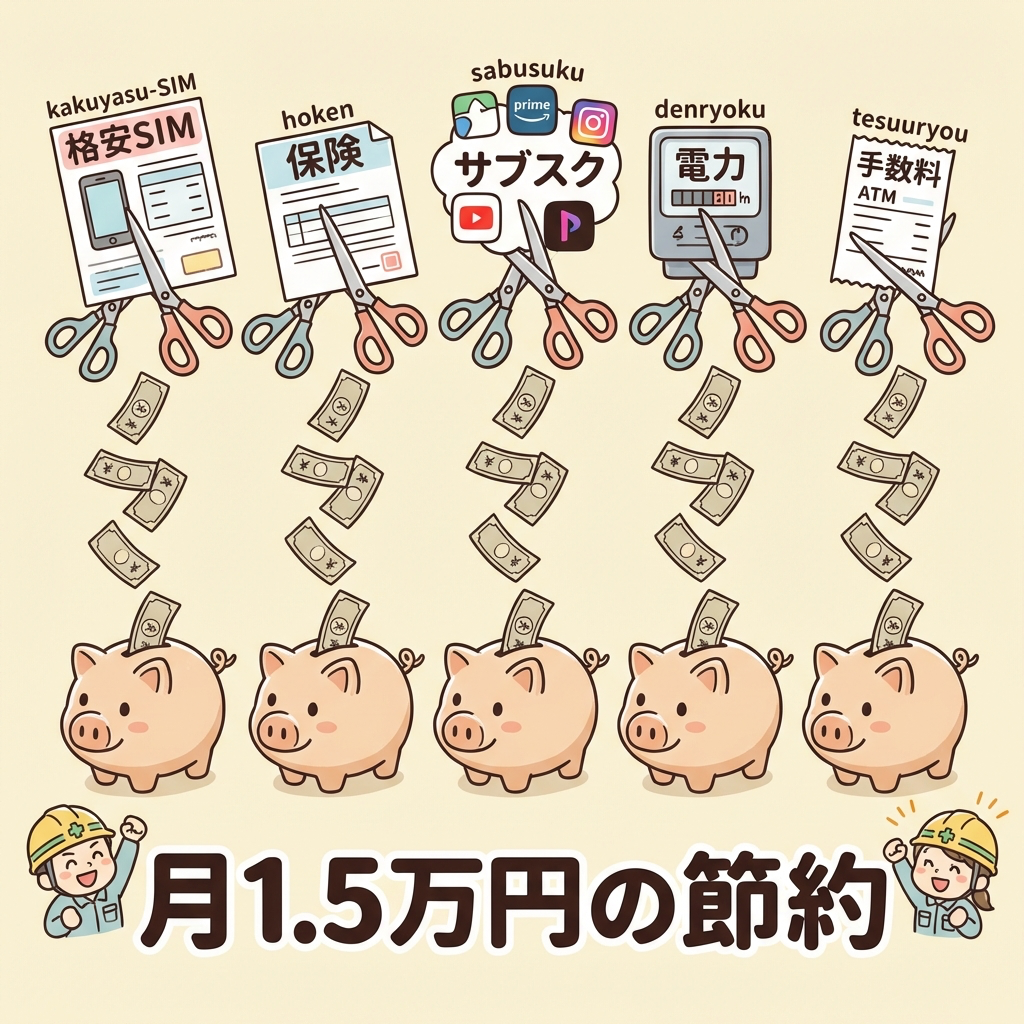

固定費を月15,000円削る「5つの聖域なき見直し」

テンプレートを見て「うちの固定費、もっと高い……」と感じた方。安心してください。以下の5つを実行すれば、月15,000円は確実に削れます。今月中に全部やりましょう。どれも1時間以内に完了します。

✂️ ① 通信費:格安SIMに変えるだけで月4,000円浮く

大手キャリアで月8,000円払っていませんか?ahamo(2,970円/20GB)やpovo(基本0円〜)に乗り換えるだけで、年間48,000円以上の節約になります。製造業エンジニアは工場内でWi-Fiが使えることが多いので、20GBもあれば十分です。

✂️ ② 保険:30代独身に「生命保険」は不要

結論から言います。30代独身で、養う家族がいないなら、生命保険はいりません。社会保険の高額療養費制度で、どんな手術をしても自己負担は月8〜9万円程度に収まります。必要なのは「貯金で備える」こと。保険料月1万円を払うより、その1万円を貯金した方がよほど合理的です。入るとしても、掛け捨ての医療保険(月2,000〜3,000円)で十分。

✂️ ③ サブスク:「3つまでルール」を導入する

Netflix、Amazon Prime、Spotify、YouTube Premium、ジム会費、新聞デジタル版……積み重なると月5,000円以上になっていることも。「同時に契約するサブスクは3つまで」とルールを決めましょう。使っていないものは今日解約。1つ追加したいなら1つ解約する。

✂️ ④ 電力会社:新電力に切り替えで月1,000〜2,000円安くなる

電力自由化で、東京電力や関西電力以外の「新電力」を選べるようになっています。エネチェンジなどの比較サイトで5分シミュレーションするだけで、年間1〜2万円安くなるケースが多いです。

✂️ ⑤ ATM手数料・コンビニ払い手数料:ネット銀行で「0円」にする

ATM手数料220円×月4回=月880円。年間約10,000円。住信SBIネット銀行や楽天銀行なら、コンビニATM手数料が月数回無料。さらに振込手数料も無料回数が付与されます。

① 通信費:▲4,000円/月

② 保険:▲7,000円/月

③ サブスク:▲2,000円/月

④ 電力:▲1,500円/月

⑤ 手数料:▲800円/月

合計:▲15,300円/月(年間183,600円)

食費35,000円で暮らす「自炊7割・外食3割」戦略

🍳 「毎日自炊」は続かない。だから「仕組み」で回す

30代独身男性の平均食費は約45,000円。ここから1万円削るために「毎日自炊しよう」と気合を入れても、3日で挫折します。大事なのは意志力に頼らず、「仕組み」で食費を管理することです。

🏠 自炊(週5日分の食材):15,000円/月

🍱 会社の昼食(社食 or コンビニ):8,000円/月(400円×20日)

🍺 外食・ご褒美ランチ(週末2回):8,000円/月

☕ カフェ・コンビニコーヒー:4,000円/月

合計:35,000円

ポイントは「週末の外食をゼロにしない」ことです。食べログ3.5以上の店で月2回のご褒美ランチを楽しみつつ、平日は仕組みで自炊を回す。この「緩さ」が長続きの秘訣です。

🛒 「日曜日の1時間」で平日の食事を仕組み化する

私がやっている方法はシンプルです。日曜日に1時間だけ使って、平日5日分の食材をまとめ買いします。

買うものは固定化しています。鶏むね肉2パック、キャベツ1玉、卵1パック、冷凍ブロッコリー1袋、米5kg(月1回)、パスタ、缶詰。これだけで平日の夕食は回ります。1週間の食材費は約3,000〜3,500円。考えなくていい。毎週同じルーティンを回すだけです。

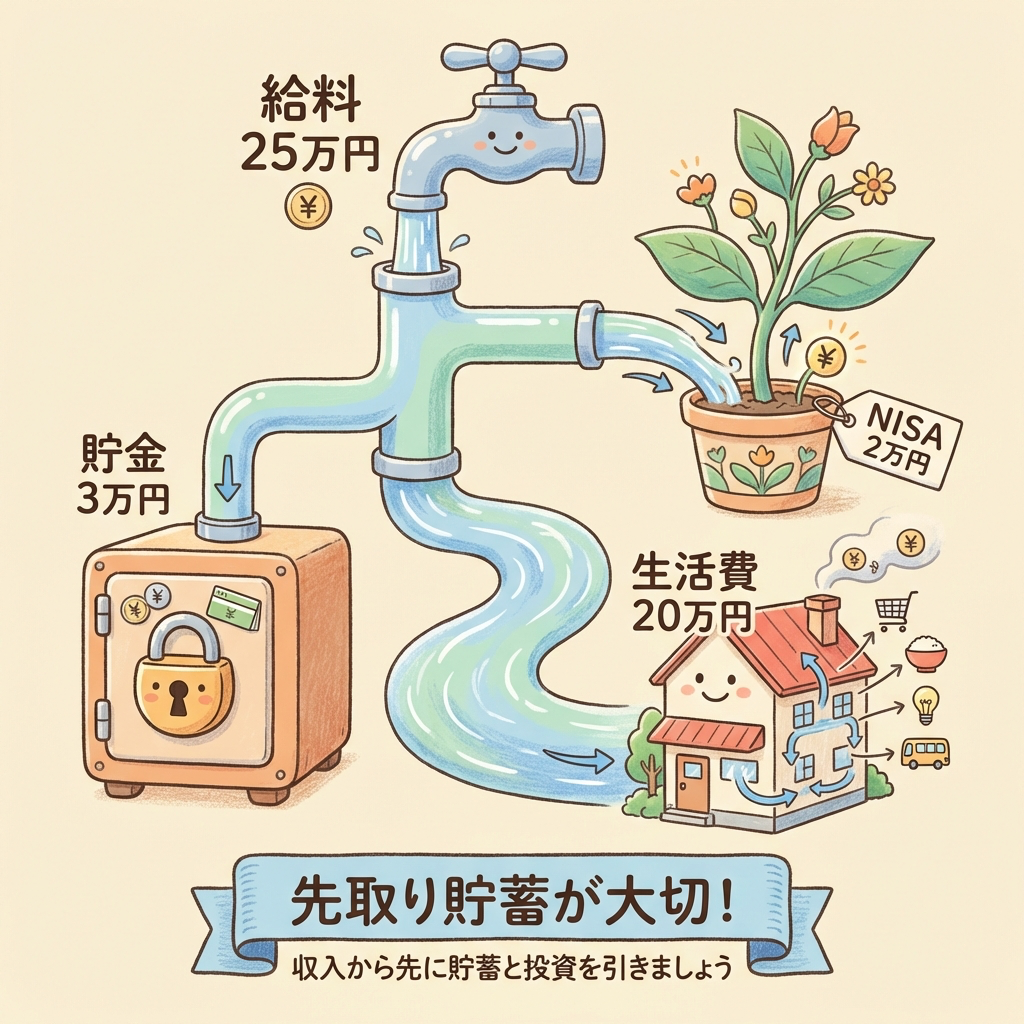

「貯金3万+投資2万」を自動化する仕組み

🏦 給料日に「自動で消える」設定をする

貯金と投資の最大のコツは、「余ったら貯める」ではなく「先に抜いて、残りで暮らす」です。これを「先取り貯蓄」と言います。やり方は簡単で、給料日の翌日に自動振替・自動積立を設定するだけ。

=5万円が消える

(テンプレ通り)

この「先に5万円が消える」仕組みを作ると、残りの20万円で暮らすことが「当たり前」になります。意志力は一切使いません。設定は30分で終わります。

📈 NISA月2万円で「20年後に820万円」を作る

「月2万円の投資なんて意味あるの?」と思うかもしれません。でも、年利5%で20年間積み立てると……

元本:2万円 × 12ヶ月 × 20年 = 480万円

運用益(年利5%想定):約342万円

合計:約822万円(税金ゼロ)

投資しなかった場合:480万円(銀行預金の利息はほぼゼロ)

差額:約342万円——これがNISAの非課税パワーです。

銘柄選びで悩む必要はありません。SBI証券か楽天証券で口座を開き、「eMAXIS Slim 全世界株式(オール・カントリー)」を月2万円積み立て設定する。これだけです。世界中の約3,000社に分散投資されるので、個別銘柄を選ぶリスクはゼロ。「とりあえずオルカン」が正解です。

趣味費2万円を「実質1万円」にするメルカリ活用術

🔄 「使い終わったら売る」を前提にすれば、趣味費は半額になる

趣味にお金を使うことに罪悪感を感じる必要はありません。ただし、「買って終わり」にするのはもったいない。「使い終わったらメルカリで売る」を前提に買うと、趣味費は劇的に下がります。

| 趣味 | 購入額 | 売却額 | 実質負担 |

|---|---|---|---|

| 🎮 新作ゲーム(中古購入) | 5,500円 | 4,100円 | 約1,400円 |

| 📚 ビジネス書(新品購入) | 1,600円 | 960円 | 約640円 |

| 📖 資格テキスト3冊セット | 5,300円 | 3,330円 | 約1,970円 |

| 🎧 ガジェット(イヤホン等) | 15,000円 | 10,000円 | 約5,000円 |

「使い終わったら売る」をルーティンにするだけで、月2万円の趣味費が実質1万円で運用できるようになります。浮いた1万円は貯金に回してもいいし、もう1つ趣味を増やしてもいい。

メルカリが使えるようになると、「買おうかどうか悩む時間」がゼロになります。ダメだったら売ればいい。この思考法を手に入れるだけで、行動力が激変します。

今月中にやることリスト|4週間で家計を「攻め」に変える

「いい記事だった」で終わらせないでください。以下のアクションプランを、今月中に全部やりましょう。どれも30分〜1時間で完了します。

マネーフォワードMEをダウンロードし、銀行口座・クレカを連携する。先月の支出を費目ごとに分類し、「使途不明金」がいくらあるかを数える。

格安SIMへの乗り換え手続き(MNP)。不要な保険の解約。使っていないサブスクの解約。電力会社の比較シミュレーション。ネット銀行の口座開設。

給料日翌日に「貯金口座へ3万円自動振替」を設定。SBI証券 or 楽天証券でNISA口座を開設し、「eMAXIS Slim 全世界株式」を月2万円の積立設定。

メルカリアプリをダウンロード。家にある不用品を3つ出品してみる。売上金で気になっていた本か参考書を1冊買う。「循環の仕組み」を体感する。

完璧にやろうとしないでください。Week1だけでも十分です。「マネーフォワードを入れて先月の支出を見た」——それだけで、あなたは30代の上位20%に入っています。ほとんどの人は、自分の支出すら把握していないのですから。

まとめ|手取り25万円は「足りない」のではなく「漏れている」だけ

📝 この記事のまとめ

① 手取り25万円で「貯金・投資・趣味」は全部できる

固定費79,000円+変動費61,000円=14万円で暮らし、残り7万円を「貯金3万・投資2万・趣味2万」に配分する。

② 固定費を月15,000円削るだけで世界が変わる

格安SIM、保険解約、サブスク整理、電力見直し、ネット銀行。5つの見直しで年間18万円浮く。

③ 先取り貯蓄+NISA自動積立で「仕組み化」する

月2万円のNISAで20年後に約820万円。全世界株式1本でOK。

④ メルカリで趣味費を「循環」させる

「使い終わったら売る」だけで趣味費が実質半額。お金が「消える」のではなく「回る」仕組みを作る。

手取り25万円は、贅沢はできないけれど、「自分の未来への投資」は十分にできる金額です。問題は収入の少なさではなく、お金の「漏れ」に気づいていないこと。その漏れを止めて、流れを変えるだけ。

「趣味を我慢して貯金しろ」なんて言いません。趣味も、貯金も、投資も、全部やっていい。ただし、仕組みで回す。意志力ではなく、自動振替とメルカリの「循環」で。それが、30代独身エンジニアの合理的な生き方です。

📚 次に読むべき記事

iDeCo・つみたてNISA・保険の優先順位を含む、30代の家計戦略を網羅した完全版。

出品の仕方、値段の付け方、トラブル対策まで。メルカリ初心者はまずこの記事を。

「わかっているのに動けない」を解決する仕組み化の技術。家計管理にも応用できます。

☕ この記事を読んでいるあなたへ

「お金のことを考えるのがストレス」——そう感じる気持ちは、よくわかります。繊細な人ほど、将来の不安を強く感じてしまう。でも、不安の正体は「わからないこと」です。家計を「見える化」して、仕組みで回す体制を作れば、不安は確実に減ります。完璧にやる必要はありません。今月、マネーフォワードを入れるだけでいい。それだけで、あなたの30代は変わり始めます。

「電験三種で人生変わる」は本当か?30代で取得した私が年収・転職・キャリアの変化をデータで証明する →