{kind=link}

- 「このまま一人で年を取って、大丈夫なんだろうか」

- 「老後資金2,000万円って、独身だと全部自分で用意するの?」

- 「もし明日倒れたら、誰が気づいてくれるんだろう」

- 「35歳を過ぎたら転職が厳しくなるって本当? 今の会社にいるべき?」

- 漠然とした不安がモヤモヤ渦巻いていて、何から手をつけていいかわからない

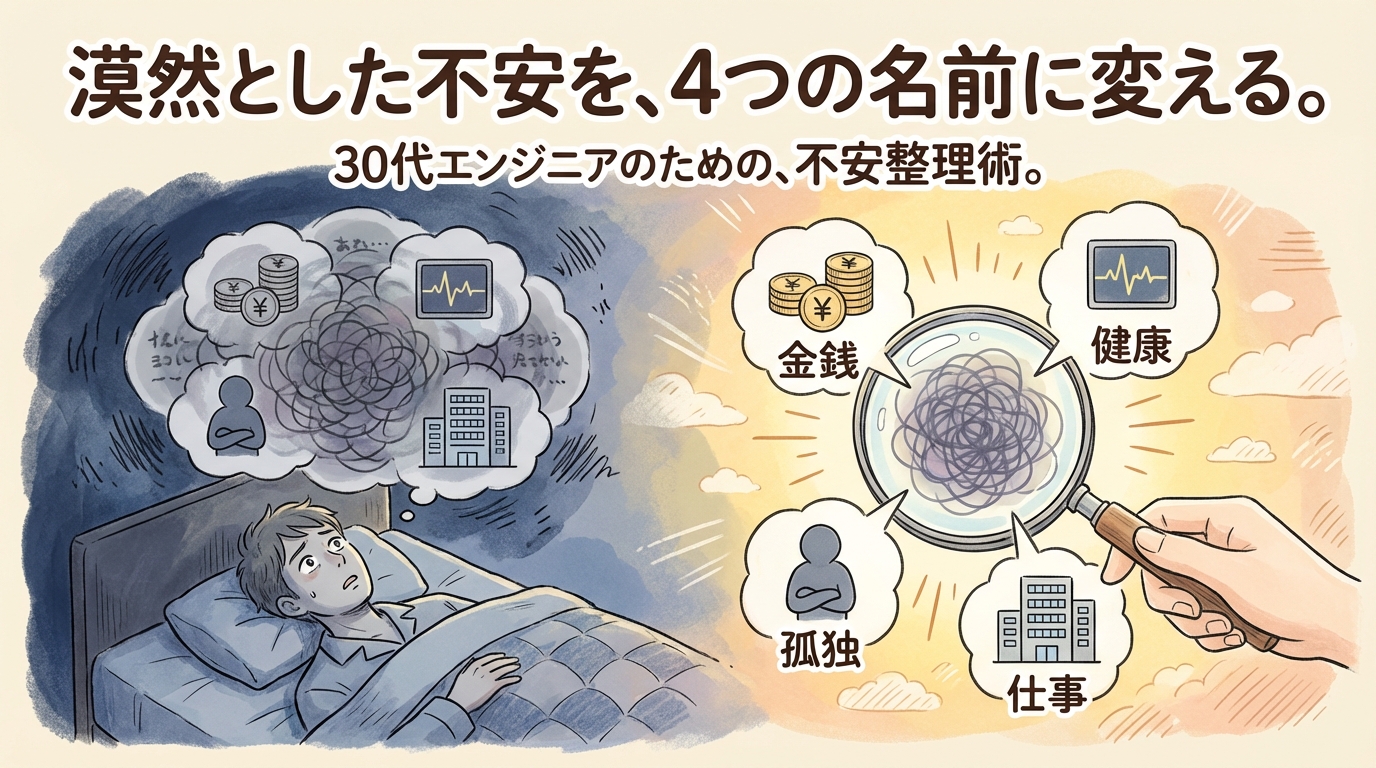

- 30代独身エンジニアの将来不安を「お金・健康・孤独・キャリア」の4軸に分解する方法

- 各軸の「本当のリスク」をデータで可視化(何がヤバくて、何はまだ大丈夫か)

- 漠然とした不安を「やることリスト」に変換する思考フレームワーク

- 今夜30分で完成する「不安の棚卸しワークシート」

日曜の夜23時。部屋は静かで、テレビもつけていない。明日からまた1週間が始まる。布団に入ったのに、眠れない。

──このまま一人で、大丈夫なんだろうか。

33歳、メーカーエンジニア、独身、一人暮らし。結婚する予定があるわけでもない。貯金はそこそこあるけど「足りている」のかわからない。体力が落ちてきた気がする。転職サイトの「35歳の壁」という文字が、やけに目に入るようになった。

この不安の厄介なところは、形がないことです。具体的に何がどう問題なのかが見えない。見えないからこそ、夜の静寂の中で増幅する。

でも、考えてみてください。あなたは日々の仕事で何をやっていますか? 製品の不良原因を特定するために、データを取り、要因を分解し、優先順位をつけて対策を打っている。「漠然とした不安」も、同じプロセスで処理できます。

この記事では、30代独身エンジニアの将来不安を「お金」「健康」「孤独」「キャリア」の4軸に分解し、それぞれの「本当のリスクレベル」をデータで可視化し、具体的な対策に変換するフレームワークをお伝えします。不安を「消す」のではなく、「見える化」して管理可能にする。エンジニアなら、これが一番しっくりくるはずです。

目次

不安の正体は「見えないこと」──まず4軸に分解する

製造業の品質トラブルで「なんとなく調子が悪い」と言われたら、あなたは何をしますか? まず現象を切り分けますよね。寸法なのか、外観なのか、強度なのか。要因を特定しないまま対策を打つのは、あり得ない。

将来の不安も同じです。「漠然と不安」のまま放置するから、夜に増幅する。まず分解する。見えるようにする。そして、対策が打てるものと、今は放置していいものを仕分ける。これがこの記事のアプローチです。

30代独身エンジニアの将来不安は、ほぼすべてが以下の4軸に分類できます。

お金

老後資金・年金

保険・突発出費

健康

体力低下・生活習慣病

メンタルヘルス

孤独

社会的つながり

緊急時のセーフティネット

キャリア

市場価値・転職

会社依存リスク

4軸すべてを一気に読む必要はありません。目次から「今、最も気になっている軸」をタップして、そこだけ読んでもOKです。全部読むと30分程度。日曜の夜、布団の中のスマホで(デスクトップでも)ゆっくり読み進めてください。

💰 第1軸:お金──「独身の老後資金」は本当に2,000万円必要か?

不安の正体を数字で見る

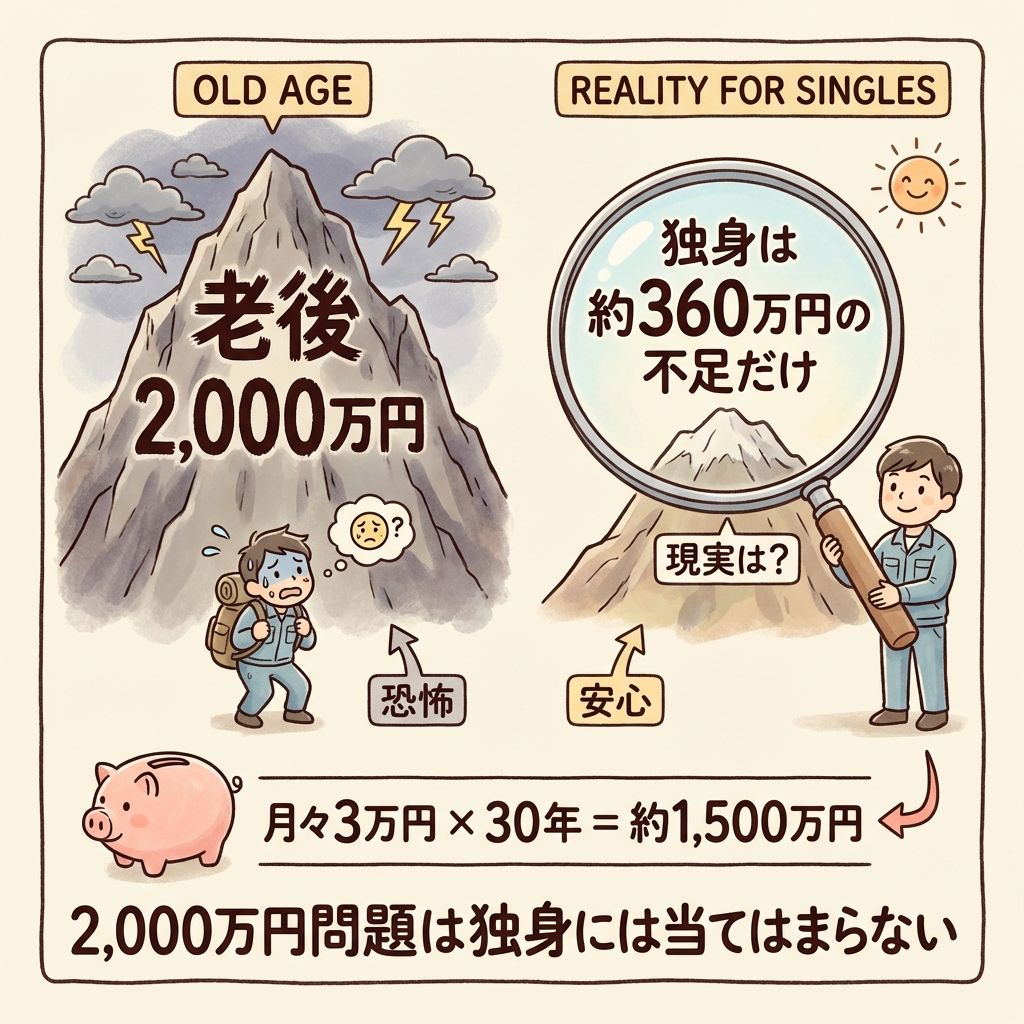

「老後2,000万円問題」──この数字が一人歩きして、多くの人を不安にしています。しかし、あの数字の前提を確認したことがありますか?

2019年の金融庁報告書が示した「2,000万円」は、「夫婦2人世帯」が「年金だけで暮らす」場合に30年間で不足する金額の試算です。つまり、独身の場合はそもそも前提が違います。

| 項目 | 夫婦2人世帯 | 単身世帯 |

|---|---|---|

| 月間支出(総務省 家計調査 2023年) | 約26.8万円 | 約15.5万円 |

| 年金受給額(厚生年金・平均) | 約22万円/月 | 約14.5万円/月 |

| 月間不足額 | 約4.8万円 | 約1万円 |

| 30年分の不足額 | 約1,728万円 | 約360万円 |

単身世帯の場合、年金だけでもほぼ生活費はカバーできるというデータです。もちろん「突発的な医療費」「インフレ」「年金制度の変更」というリスクはありますが、「2,000万円ないと詰む」は独身には当てはまらないのが事実です。

上記はあくまで「平均的なケース」です。持ち家がない場合の家賃負担、介護費用、インフレリスクを考えると、1,000万〜1,500万円程度の資産形成は独身でもあったほうが安心です。逆に言えば、30代から月3万円を積立投資すれば、60歳時点で約1,500万円(年利5%想定)に到達する計算。不可能な数字ではありません。

💰 お金の不安に対する「今やるべきこと」

新NISAで積立投資を始める。月3万円、S&P500か全世界株式のインデックスファンドで十分。「老後資金」という巨大な問題が、「毎月の自動引き落とし」という仕組みに変わる瞬間、不安は激減します。

生活費の6ヶ月分を「生活防衛資金」として確保。独身で月20万円の生活費なら120万円。これがあるだけで「明日クビになっても半年は持つ」という安心感が手に入ります。

保険は最低限でいい。独身で扶養家族がいないなら、生命保険は不要。高額療養費制度がある日本では、医療保険も必須ではありません。浮いた保険料を投資に回すほうが合理的です。

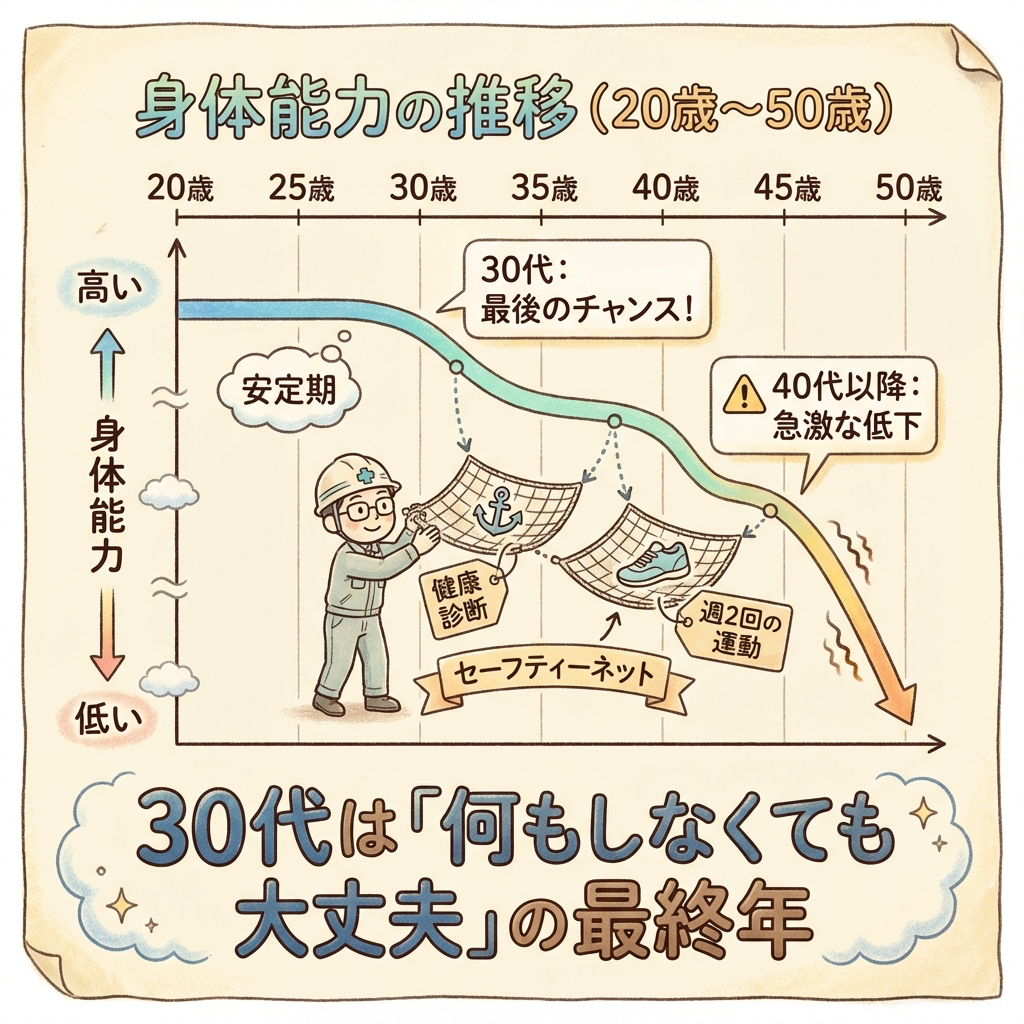

🏥 第2軸:健康──30代は「何もしなくても大丈夫」の最終年

不安の正体を数字で見る

30代の体は、20代の「貯金」で動いています。運動しなくてもそこそこ動けるし、多少の暴飲暴食でも翌日に響かない──しかし、それは30代前半までの話です。

| 指標 | 20代 | 30代 | 40代 |

|---|---|---|---|

| 基礎代謝(男性平均) | 約1,520kcal | 約1,530kcal | 約1,480kcal |

| 筋肉量の減少率 | ほぼ維持 | 年0.5〜1%減少開始 | 年1〜2%減少 |

| 生活習慣病リスク | 低い | 急上昇し始める | 顕在化 |

30代は「何もしなくても大丈夫」が許される最後の10年です。40代で生活習慣病が顕在化してから慌てるのではなく、30代のうちに「生活の仕組み」を作っておくことが、将来の健康リスクを大幅に下げます。

独身の健康リスクで最も怖いのは「不調に気づいてくれる人がいない」ことです。一人暮らしだと、食事が偏っても、睡眠が乱れても、誰も指摘してくれない。だからこそ、「仕組み」で自分の健康を管理する必要があります。

🏥 健康の不安に対する「今やるべきこと」

年1回の健康診断を「絶対に」受ける。会社の健診でOK。オプションで血液検査(HbA1c、LDLコレステロール)を追加すると、生活習慣病の兆候を早期に発見できます。

週2回、何でもいいから体を動かす。24時間ジム(月7,000円程度)に入会して、週2回30分のマシントレーニングだけで十分。続かないなら朝15分の散歩でもいい。大事なのは「運動する仕組み」を持っていること。

睡眠を7時間確保する「仕組み」を作る。睡眠は30代のメンタルヘルスと生産性を決定づける最大の変数です。スマホの充電場所をベッドから離す、寝る前1時間はブルーライトカットメガネをかける──小さな仕組みの積み重ねが効きます。

🤝 第3軸:孤独──「一人が好き」と「孤立」は違う

不安の正体を正確に見る

ここが最もデリケートな軸です。30代独身の「孤独の不安」には、2つの種類があります。そしてこの2つを混同すると、対策を間違えます。

孤独(Solitude)

自ら選んだ「一人の時間」。静かで快適。エネルギーが回復する。自分のペースで生きられる。

→ これは問題ない。むしろ必要。

孤立(Isolation)

「困ったときに頼れる人がいない」状態。病気になったとき、メンタルが限界のとき、緊急時に連絡できる人が誰もいない。

→ これは対策が必要。

一人が好きなことは、何も悪くありません。30代独身男性の36%が「親しい友人がいない」と回答しているデータもあり、あなただけが特別ではない。問題は「一人が好き」が「誰にも頼れない」に変わった瞬間です。

私自身、一人暮らしで39度の熱を出したとき、冷蔵庫にスポーツドリンクもゼリーもなく、買い物に行く体力もなかった経験があります。あのとき「誰かに助けを求められる状態」を作っておくべきだったと心底思いました。「一人で生きていける」と「一人で全部やる」は違うんです。

🤝 孤独の不安に対する「今やるべきこと」

「緊急連絡先リスト」を作る。大げさに聞こえますが、これだけで安心感が劇的に変わります。家族(両親・兄弟)、職場の同僚1名、近所の友人1名──「本当にヤバいとき」に電話できる相手が3人いれば十分。スマホの緊急連絡先に登録しておきましょう。

「薄いつながり」を複数持つ。深い友人関係を築く必要はありません。ジムの常連、行きつけのカフェの店員、オンラインの資格勉強仲間──「顔を知っている人」がいるだけで、孤立のリスクは大きく下がります。

結婚は「孤独対策」としてはコスパが悪い。「孤独だから結婚しなきゃ」という焦りは、不幸な結婚に繋がるリスクが高い。まずは上記の「緊急連絡先」と「薄いつながり」で十分です。結婚はしたくなったらすればいい。

📈 第4軸:キャリア──「35歳の壁」は本当に存在するか?

不安の正体を数字で見る

「35歳を過ぎたら転職は難しい」──この言説は半分正しく、半分間違いです。

正しいのは、「スキルがない35歳」の転職が難しいということ。間違いは、「35歳以上の転職が一律に難しい」という部分です。実態は逆で、製造業・電気系エンジニアは慢性的な人手不足であり、実務経験+資格を持つ30代は転職市場で「引く手あまた」の存在です。

転職サイトdodaの調査(2024年)によると、「技術系(電気・機械)」の有効求人倍率は約2.5倍(求職者1人に対して2.5件の求人)。全職種平均の約1.3倍を大きく上回っています。つまり、選ぶ側はあなたです。ただし、この数字は「実務経験がある」ことが前提。未経験からの転職は別の話になります。

キャリアの不安の本質は「35歳の壁」ではなく、「今の会社に依存している状態が怖い」ことです。もし今の会社がなくなったら? もし部署が異動になったら? もしパワハラ上司が来たら?──すべて「自分の市場価値」が解決します。

📈 キャリアの不安に対する「今やるべきこと」

「会社の外でも通用する資格」を1つ取る。電験三種、QC検定2級、エネルギー管理士──これらは転職市場で「即戦力」の証明になります。資格は「保険」です。使わないかもしれない。でも、持っているだけで「いつでも動ける」という安心感が手に入る。

転職サイトに登録して「市場価値」を把握する。転職するかどうかは別として、自分のスキルセットがいくらで買われるかを知っておく。これだけで「今の会社に閉じ込められている」という感覚が消えます。

「社内でのポジション」を明確にする。転職しなくても、社内で「○○のことならあの人に聞け」と言われる存在になれば、異動やリストラのリスクが下がります。品質管理、統計解析、電気設計──自分の「得意分野」を1つ決めて、そこに時間を集中投資する。

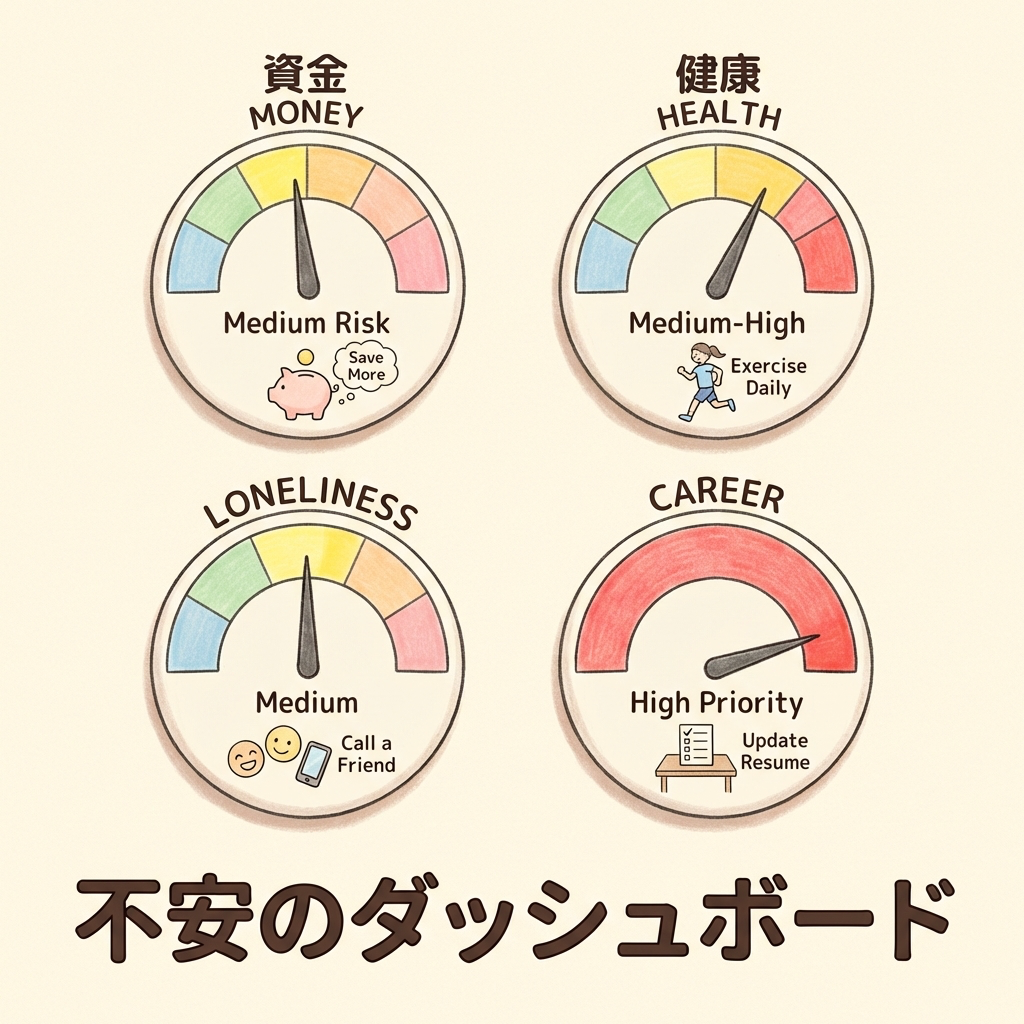

【保存用】4軸の不安と対策マップ

ここまでの内容を1枚の表にまとめます。ブックマークして、不安がモヤモヤしたときに見返してください。

| 軸 | 不安の正体 | 本当の リスク度 |

今やるべきこと(最優先) | やらなくていいこと |

|---|---|---|---|---|

| 💰 お金 | 老後資金が足りるか不明 | 中 | 新NISAで月3万円の積立投資を開始 | 高額な保険に入る。FPに相談して不安を煽られる |

| 🏥 健康 | 体力低下と生活習慣病の兆候 | 中〜高 | 健康診断を受ける。週2回の軽い運動 | 急にハードな筋トレを始める。サプリに頼る |

| 🤝 孤独 | 緊急時に頼れる人がいない | 中 | 緊急連絡先リストを3名分作る | 「孤独だから」と焦って婚活を始める |

| 📈 キャリア | 会社に依存しすぎている | 高 | 市場価値を証明する資格を1つ取る | ノースキルのまま転職活動を始める |

4つの軸で「今やるべきこと」を見てみると、それぞれ独立しているようで、実は共通するものがあります。「仕組みを作る」「可視化する」「1つだけ始める」──すべて同じパターンです。不安の大きさに圧倒される必要はありません。やるべきことは意外と少なく、しかも具体的です。

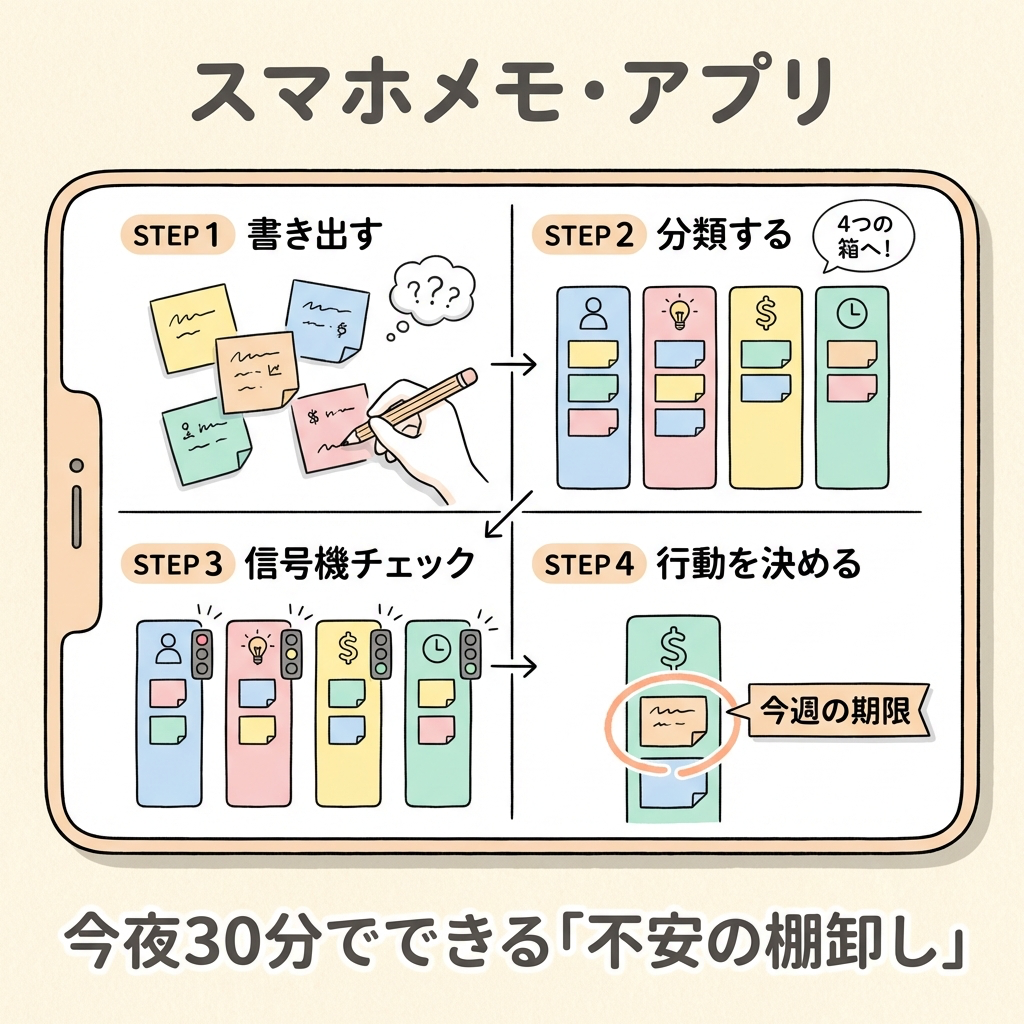

【実践】今夜30分で完成する「不安の棚卸しワークシート」

知識として理解するだけでは、不安は消えません。「自分の不安」を自分の手で書き出すという行為が必要です。以下のワークシートを、今夜30分で埋めてみてください。スマホのメモアプリで十分です。

📋 不安の棚卸しワークシート

STEP 1:不安を全部書き出す(10分)

頭の中にある「将来の不安」を、思いつくまま全部書き出す。文章でなくていい。単語やフレーズでOK。「老後のお金」「一人で倒れたら」「この会社にいていいのか」「体力落ちた」「結婚しないの?って親に聞かれた」──検閲せず、全部出す。

STEP 2:4軸に分類する(5分)

書き出した不安を「💰お金」「🏥健康」「🤝孤独」「📈キャリア」の4つに振り分ける。どれにも入らないものは「その他」で構いません。

STEP 3:各軸のリスクレベルを判定する(5分)

各軸について「今すぐ対策が必要か?」を3段階で判定。

🔴 高(放置すると1年以内に実害が出る)

🟡 中(3〜5年以内に対策すれば間に合う)

🟢 低(今は気にしなくていい)

STEP 4:「🔴高」の軸だけ、最初の一歩を決める(10分)

リスクレベルが「高」の軸について、「今週中にできる、最も小さなアクション」を1つだけ書く。「新NISAの口座開設ページを開く」「健康診断のオプションを確認する」「電験三種の参考書をAmazonのカートに入れる」──完了しなくてもいい。「始める」だけでいい。

書き出した不安に圧倒されそうになったら、深呼吸を3回してください。そして思い出してください──不安は書き出した瞬間に「見えるもの」になる。見えるものは管理できる。管理できるものは、もう「漠然とした不安」ではない。あなたは今、不安を処理するプロセスの真っ最中です。

不安は「消すもの」ではなく「管理するもの」

最後に、この記事で最も伝えたいことを書きます。

将来の不安は、完全には消えません。消す必要もありません。不安は「未来に対する注意力」であり、これがあるからこそ人は備え、行動し、生き延びてきました。不安がゼロの人間は、貯金もしないし健康診断も受けません。

あなたがやるべきことは、不安を「消す」ことではなく、「管理可能な状態」にすることです。工場の品質管理と同じです。不良をゼロにはできない。でも、管理図で監視し、異常を早期に検出し、対策を打つ仕組みを作ることはできる。

管理されていない不安

形がない。名前がない。見えない。だから夜中に増幅する。何から手をつけていいかわからない。全部がダメに見える。

管理された不安

4軸に分解されている。各軸のリスクレベルが見えている。「今やるべきこと」と「放置していいこと」が仕分けされている。次のアクションが1つ決まっている。

この記事を読む前と読んだ後で、あなたの状況は何も変わっていません。独身であることも、一人暮らしであることも、エンジニアであることも同じです。でも、不安の「見え方」は変わったはずです。漠然としたモヤモヤが、4つの名前を持つ具体的な課題に変わった。それだけで、日曜の夜の天井の見え方が違ってくると思います。

この記事のワークシートを無理にやる必要はありません。まずは体を休めてください。不安が強い夜には、以下の記事が役に立つかもしれません。

まとめ──「大丈夫か?」の答えは、自分で作れる

- 将来の不安は「見えないから怖い」。まず「💰お金・🏥健康・🤝孤独・📈キャリア」の4軸に分解する

- 💰 お金:独身なら「2,000万円問題」は当てはまらない。月3万円の積立投資で十分な備えになる

- 🏥 健康:30代は「何もしなくても大丈夫」の最終年。健康診断+週2回の運動を仕組み化する

- 🤝 孤独:「一人が好き」と「孤立」は別物。緊急連絡先3名+薄いつながりで十分

- 📈 キャリア:「35歳の壁」は嘘ではないがスキル次第。資格1つで「いつでも動ける」安心感が手に入る

- 不安は消すものではなく、管理するもの。「不安の棚卸しワークシート」で見える化して管理下に置く

「このまま一人で大丈夫か?」──この問いに対する答えは、誰も教えてくれません。なぜなら、答えは「今のあなたの状態」ではなく「これからあなたが何をするか」で決まるからです。

でも逆に言えば、答えは自分で作れるということです。積立投資を始める。健康診断を受ける。緊急連絡先を3人分登録する。資格の参考書を1冊買う。どれも今週中にできることです。

全部を一度にやる必要はありません。4軸のうち、今夜最も気になった1つの軸の、最初の1歩だけ。それだけで、来週の日曜の夜は少しだけ楽になっているはずです。

あなたは一人かもしれない。でも、一人で考え、一人で調べ、一人でこの記事にたどり着いた。その時点で、あなたは「何もしていない人」ではない。自分の人生を自分で管理しようとしている人です。

📚 次に読むべき記事

「お金の不安」が最も大きかった方へ。30代独身の家計を具体的に見直す方法を解説しています。新NISA・保険・固定費削減を一気に整理。

「キャリアの不安」が最も大きかった方へ。「会社に依存しない自分」を作る第一歩として、電験三種の独学合格ルートを解説しています。

「このまま何もしなかったらどうなるか」のリアルな声を知りたい方へ。50代の後悔から逆算して、30代の今やるべきことが見えてきます。