- 偏回帰係数の符号がプラスのはずなのに、マイナスになっている…

- 標準誤差が異常に大きくて、有意にならない…

- 変数を1つ追加しただけで、他の係数が大きく変わってしまう…

- 多重共線性とは何か、なぜ問題なのか

- VIF(分散拡大係数)の意味と計算方法

- 多重共線性を検出したときの対処法

「重回帰分析をやってみたけど、結果がおかしい…」

そんな経験はありませんか?

たとえば、「広告費が増えると売上が増える」はずなのに、偏回帰係数がマイナスになっている。あるいは、明らかに重要な変数なのに、t検定で「有意でない」と判定されてしまう。

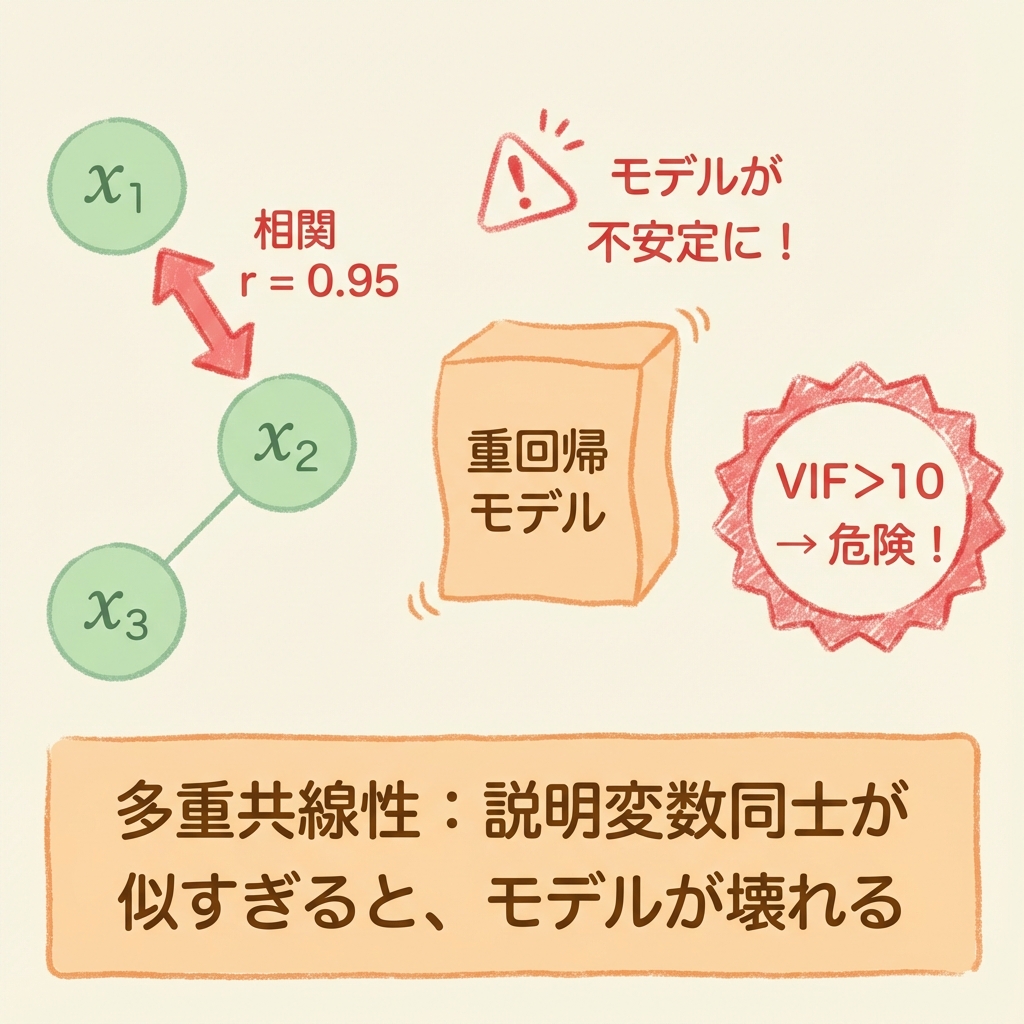

その原因、もしかすると「多重共線性」かもしれません。

多重共線性とは、説明変数同士が強く相関している状態のこと。これが起きると、重回帰分析の結果が不安定になり、正しい解釈ができなくなってしまいます。

この記事では、多重共線性の仕組みから検出方法(VIF)、対処法まで、図解でわかりやすく解説します。

多重共線性とは?

説明変数同士が「似すぎている」状態

多重共線性(Multicollinearity)とは、説明変数同士が強く相関している状態のことです。

たとえば、売上を予測するモデルで「広告費」と「マーケティング費」を両方入れたとします。

でも、よく考えてみてください。広告費とマーケティング費って、ほとんど同じものですよね。広告費が多い月はマーケティング費も多いし、少ない月は両方少ない。

このように、2つの変数が「似すぎている」と、重回帰分析はうまく機能しなくなります。

説明変数の間に強い線形関係(相関)があること。

極端な場合、ある変数が他の変数の線形結合で完全に表せる状態。

「双子」で考えるとわかりやすい

多重共線性のイメージを、双子の例で考えてみましょう。

あなたは「チームの売上」を予測したいと思っています。チームには太郎さんと次郎さんがいます。

ところが、太郎さんと次郎さんは一卵性双生児で、行動パターンがまったく同じ。太郎さんが頑張る日は次郎さんも頑張るし、太郎さんがサボる日は次郎さんもサボる。

この状態で、「売上への貢献は太郎さんのおかげ?次郎さんのおかげ?」と聞かれたら、答えられますか?

…答えられませんよね。2人の行動が似すぎていて、どちらの効果か区別できないからです。

多重共線性がない状態:チームメンバーがそれぞれ個性的 → 誰の貢献か区別できる

多重共線性がある状態:チームメンバーが双子ばかり → 誰の貢献か区別できない

説明変数が「似すぎている」と、それぞれの効果を分離できなくなるのです。

多重共線性があると何が起こる?

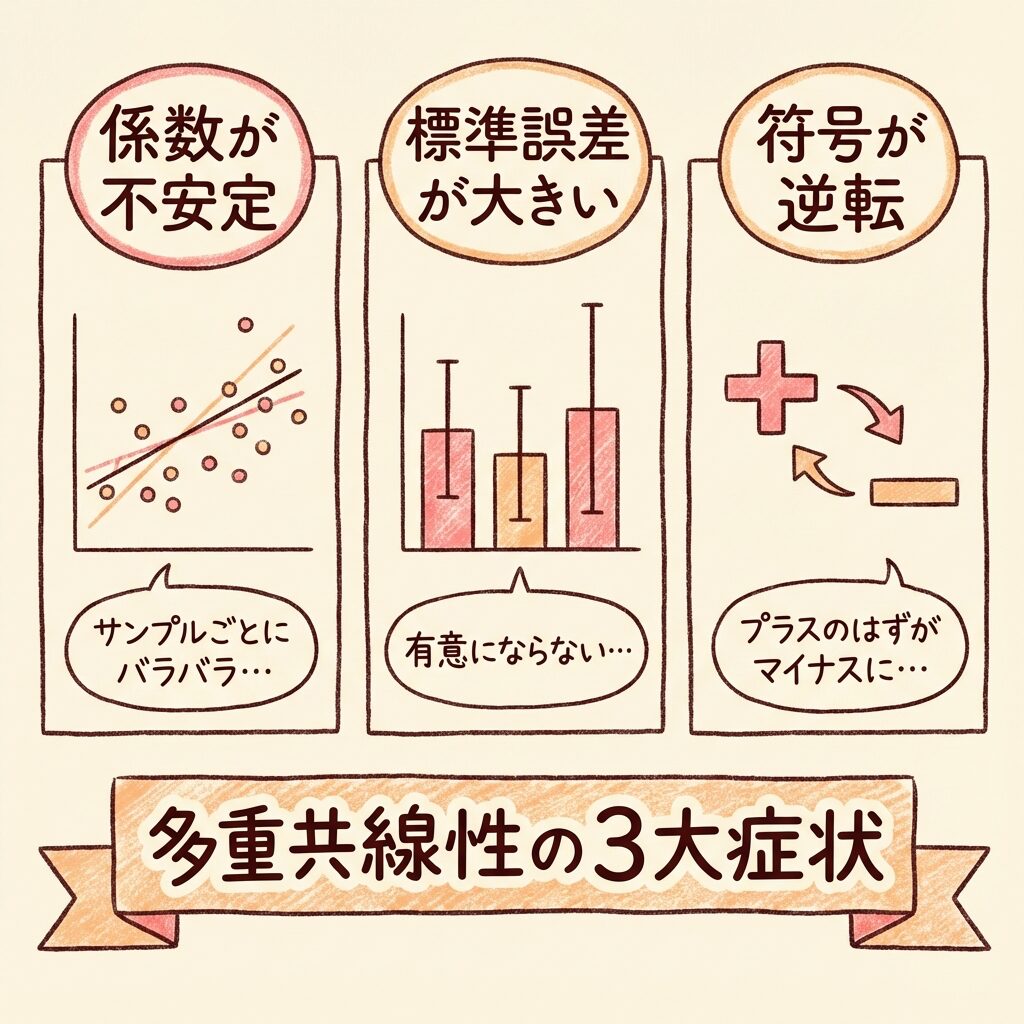

問題①:偏回帰係数が不安定になる

多重共線性があると、偏回帰係数がサンプルごとに大きく変動します。

たとえば、あるサンプルで計算すると b₁ = 5.0 だったのに、別のサンプルでは b₁ = −2.0 になる、ということが起こります。

これは、x₁とx₂が似すぎているため、「x₁の効果」と「x₂の効果」の配分がサンプルによってコロコロ変わってしまうからです。

本当の効果:「広告費 +5、マーケティング費 +3」(合計 +8)

多重共線性があると…

・サンプルA:「広告費 +10、マーケティング費 −2」(合計 +8)

・サンプルB:「広告費 −1、マーケティング費 +9」(合計 +8)

合計は同じでも、配分がバラバラになってしまう。

問題②:標準誤差が大きくなる

偏回帰係数が不安定ということは、標準誤差が大きくなるということです。

標準誤差が大きくなると、t値(= 係数 ÷ 標準誤差)が小さくなります。

その結果、本当は効いている変数なのに「有意でない」と判定されてしまうことがあります。

| 状態 | 標準誤差 | t値 | 判定 |

|---|---|---|---|

| 多重共線性なし | 小さい | 大きい | 有意になりやすい |

| 多重共線性あり | 大きい | 小さい | 有意にならない |

問題③:符号が逆転することがある

最も厄介なのが、偏回帰係数の符号が理論と逆になることです。

「広告費を増やすと売上が増える」のが常識なのに、偏回帰係数がマイナスになっている…。これは多重共線性の典型的な症状です。

なぜこんなことが起こるのでしょうか?

偏回帰係数は「他の変数を固定したときの効果」を表します。でも、x₁とx₂が強く相関していると、「x₁だけ変えてx₂を固定する」という状況が現実にはほとんど存在しないのです。

存在しない状況を無理やり推定するので、結果が不自然になってしまいます。

- 偏回帰係数がサンプルごとに大きく変動する

- 標準誤差が大きく、有意にならない

- 偏回帰係数の符号が理論と逆になる

これらの症状が見られたら、多重共線性を疑いましょう。

VIF(分散拡大係数)で多重共線性を検出する

VIFとは?|「分散がどれだけ膨らんだか」を測る指標

多重共線性を検出する最もポピュラーな指標がVIF(Variance Inflation Factor:分散拡大係数)です。

VIFは、「他の説明変数との相関によって、偏回帰係数の分散がどれだけ膨らんだか」を表す指標です。

VIF = 1 → 他の変数と全く相関なし(理想的)

VIF = 5 → 分散が5倍に膨らんでいる

VIF = 10 → 分散が10倍に膨らんでいる(危険)

VIFが大きいほど、その変数は他の変数と強く相関しており、偏回帰係数の推定が不安定になっています。

VIFの計算式

VIFは、各説明変数について計算します。

Rⱼ²:xⱼを他のすべての説明変数で回帰したときの決定係数

ちょっとわかりにくいので、具体的に説明しますね。

たとえば、x₁のVIFを計算したいとします。このとき、次のような回帰分析を行います。

- x₁を目的変数、x₂とx₃を説明変数として回帰分析

- その回帰分析の決定係数R₁²を求める

- VIF₁ = 1 ÷ (1 − R₁²) を計算

つまり、「x₁が他の説明変数(x₂, x₃)でどれだけ説明できるか」を調べているのです。

もしx₁がx₂やx₃で完全に説明できる(R₁² = 1)なら、VIF = 1 ÷ 0 = ∞ となり、多重共線性は完全に発生しています。

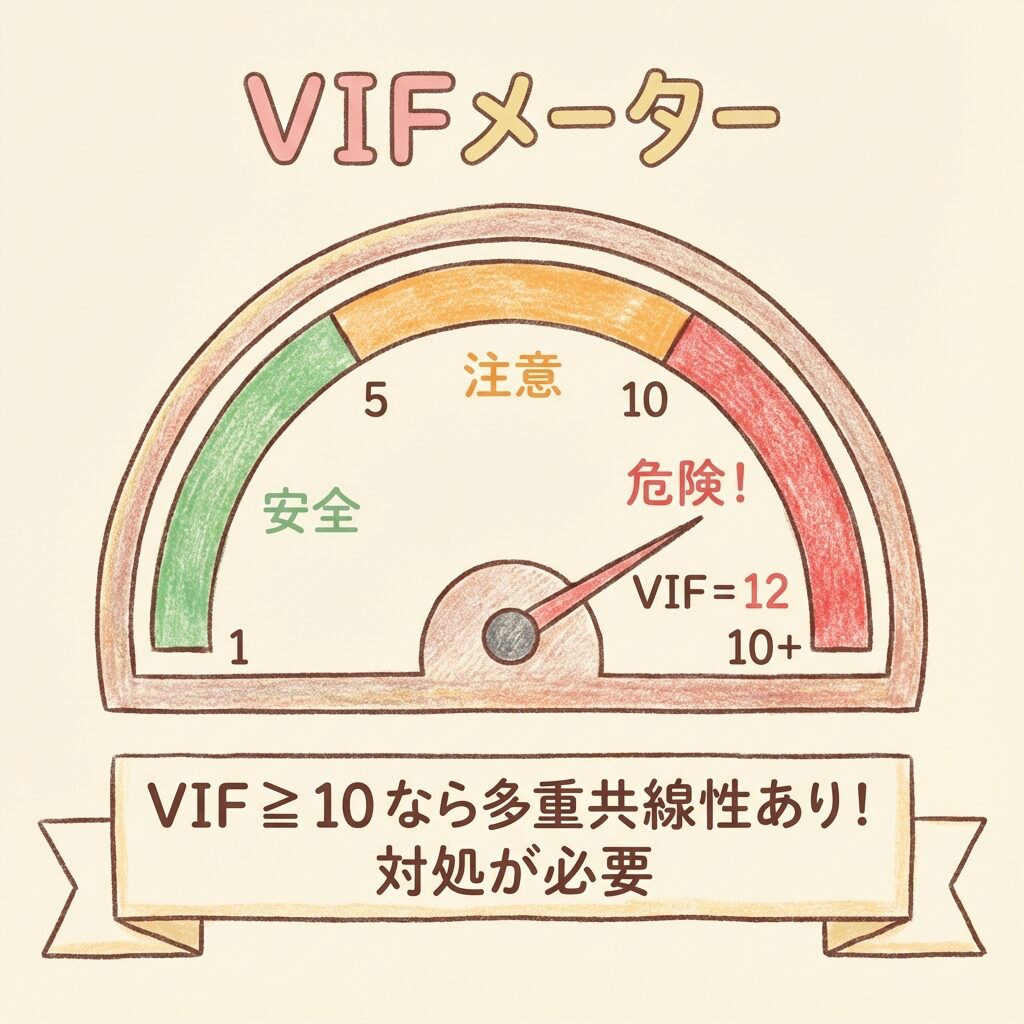

VIFの判定基準

VIFの判定基準は、一般的に以下のように言われています。

| VIFの値 | 判定 | 対応 |

|---|---|---|

| VIF < 5 | 問題なし | そのまま分析を続けてOK |

| 5 ≦ VIF < 10 | 要注意 | 多重共線性の可能性あり。結果の解釈に注意 |

| VIF ≧ 10 | 深刻な問題 | 多重共線性あり。対処が必要 |

VIF < 5 → 安全

VIF ≧ 10 → 危険

まずはこの2つの基準だけ覚えておけばOKです。

{kind=link}

【計算例】VIFを実際に求めてみよう

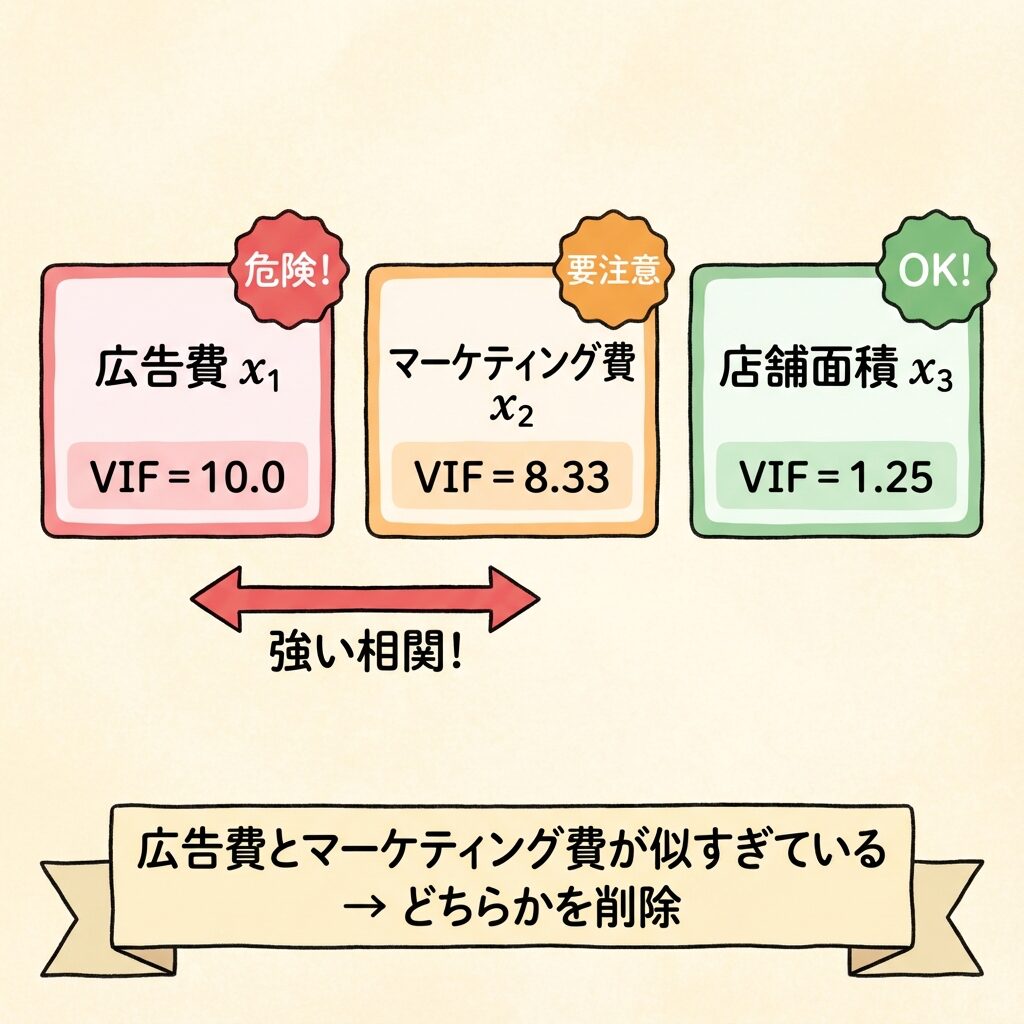

問題設定:3つの説明変数があるモデル

売上(y)を「広告費(x₁)」「マーケティング費(x₂)」「店舗面積(x₃)」で予測するモデルを考えます。

各説明変数を目的変数として、他の変数で回帰分析した結果、以下の決定係数が得られました。

VIFの計算

広告費(x₁)のVIF

マーケティング費(x₂)のVIF

店舗面積(x₃)のVIF

結果のまとめと判定

| 変数 | Rⱼ² | VIF | 判定 |

|---|---|---|---|

| 広告費 x₁ | 0.90 | 10.0 | 危険 🚨 |

| マーケティング費 x₂ | 0.88 | 8.33 | 要注意 ⚠️ |

| 店舗面積 x₃ | 0.20 | 1.25 | 問題なし ✓ |

広告費とマーケティング費の間に強い多重共線性が発生しています。

これは当然ですよね。広告費とマーケティング費は、概念的にほとんど同じものだからです。

このままでは、「広告費の効果」と「マーケティング費の効果」を正しく分離できません。対処が必要です。

多重共線性への対処法

対処法①:変数を削除する(最もシンプル)

最もシンプルな対処法は、相関の高い変数のどちらかを削除することです。

先ほどの例なら、「広告費」と「マーケティング費」のどちらかを削除します。どちらを残すかは、以下の観点で判断します。

- 理論的に重要な方を残す

- 測定精度が高い方を残す

- データの欠損が少ない方を残す

迷ったら、VIFが高い方を削除するのが無難です。

VIFが高い = 他の変数で説明できる = なくても情報が失われにくい、ということだからです。

対処法②:変数を統合する

相関の高い変数を1つの変数に統合する方法もあります。

先ほどの例なら、「広告費」と「マーケティング費」を足して「プロモーション費」という1つの変数にします。

変更前:y = b₀ + b₁(広告費) + b₂(マーケティング費) + b₃(店舗面積)

変更後:y = b₀ + b₁(プロモーション費) + b₂(店舗面積)

※プロモーション費 = 広告費 + マーケティング費

この方法なら、情報を捨てずに多重共線性を解消できます。ただし、「広告費」と「マーケティング費」の個別の効果はわからなくなります。

対処法③:主成分分析を使う

より高度な方法として、主成分分析(PCA)を使う方法があります。

主成分分析は、相関のある変数から「相関のない新しい変数(主成分)」を作り出す手法です。この主成分を説明変数として使えば、多重共線性は発生しません。

ただし、主成分は元の変数の「合成」なので、解釈が難しくなるというデメリットがあります。

対処法④:サンプルサイズを増やす

サンプルサイズを増やすと、標準誤差が小さくなり、多重共線性の影響を軽減できます。

ただし、これは「根本的な解決」ではなく「影響を和らげる」だけです。VIFが非常に高い場合(10以上)は、サンプルを増やしても問題が残ることがあります。

対処法のまとめ

| 対処法 | メリット | デメリット |

|---|---|---|

| ①変数を削除 | シンプル、確実 | 情報が失われる |

| ②変数を統合 | 情報を保持できる | 個別の効果がわからない |

| ③主成分分析 | 多くの変数に対応可 | 解釈が難しくなる |

| ④サンプル増加 | 変数を変えなくてよい | 根本的解決ではない |

まずは①変数を削除を検討しましょう。

シンプルで効果が確実、解釈も容易です。

削除したくない理由がある場合のみ、②〜④を検討します。

多重共線性チェックの流れ

- 重回帰分析を実行する

- 各変数のVIFを計算する

- VIF ≧ 10 の変数があるか確認

- あれば対処法を実施

- 再度VIFを確認(すべて VIF < 5 になるまで繰り返す)

まとめ

この記事では、多重共線性とVIFについて解説しました。

- 多重共線性:説明変数同士が強く相関している状態

- 多重共線性があると、係数が不安定・符号逆転・有意にならない

- VIFで検出。VIF ≧ 10 なら多重共線性あり

- 対処法は変数削除が最もシンプルで確実

多重共線性は、重回帰分析の「落とし穴」です。分析前にVIFをチェックする習慣をつけましょう。

次は、「どの変数をモデルに入れるべきか」を決める変数選択の方法について学びましょう。

📚 次に読むべき記事

最適な変数の組み合わせを見つける方法

偏回帰係数の信頼区間を求める方法

重回帰分析の基礎から復習したい方へ